近日,靠谱的网赌平台推荐 孙煦初老师分别在国际期刊《Journal of International Financial Markets, Institutions & Money》《International Review of Financial Analysis》《Journal of Behavioral and Experimental Finance》上发表投资者行为主题下的系列研究成果。该系列论文隶属于孙煦初老师主持的教育部课题“‘机构化’目标与中国股票市场质量研究——基于投资者结构变迁的视角”下的投资者行为研究专题,涉及股票市场微观主体投资决策、投资者微观行为与宏观现象、市场定价效率、社交媒体与金融伦理等话题。该主题下的其他论文情况,可详见其官网主页。

系列论文之一(发表于JIFMIM)

题为“How are retail investors informed? A perspective from institutional trading intention exposure(散户投资者是如何获取具备股价预测力的信息的?一种来自机构交易意图暴露视角的新解释)”。该期刊为金融学abs3星期刊,合作者为南京航空航天大学的张庆老师,和南京审计大学的李唐蓉老师(通讯作者)。

一、摘要

散户交易可能包含预测性信息这一观点正得到越来越多的认可,但仍存在一个悬而未决的问题:他们是如何获取信息的?本文通过机构交易意图暴露的视角探索了一种可能的解释。利用中国市场的逐笔交易数据,我们发现散户订单不平衡能在周度水平上正向预测股票收益。这种预测能力中约有20%可归因于订单簿上暴露的机构交易意图,这表明部分散户投资者可能将暴露的机构意图纳入了自身的交易决策中。当机构意图通过限价单显露时、在小散户群体中,以及在特定的宏观和微观市场环境下,这一信息渠道尤为明显。总体而言,我们的研究结果凸显了机构交易意图暴露在塑造散户投资者收益预测能力方面的关键作用,尤其是在新兴市场背景下。

二、核心发现与结论

学术界已经发现散户订单不平衡(ROIB)能预测股票收益,但散户通常缺乏投研团队和内幕消息,他们凭什么能预测?他们的私有信息从何而来?本文提出了一个潜在的可能性,即散户通过订单簿信息搭了机构的便车。机构投资者在建仓/减仓时,不可避免地(或主动或被动地)在订单簿上留下挂单痕迹(暴露了交易意图)。散户群体中的聪明人能够通过观察这些微观盘面信号,推测出机构的动向,进而跟随机构交易。

三、创新之处

本研究最核心的创新在于两方面:

其一,本研究延续了Boehmer et al. (2021)发表于Journal of Finance颇具影响力的研究工作,试图更进一步。采用两阶段分解法,分离出了除传统的动量和反转成分外的机构行为暴露(“Exposure component”),并测度了其在散户收益率预测力中的贡献度,从实证层面证明了挖掘机构暴露信息对散户自身收益预测的重要意义。

其二,本研究延续了自2021年GameStop事件以来,学术界愈发关注的对散户的市场影响力、散户智慧性的讨论。论文不仅佐证了Jones et al. (2023)等学术论文基于中国市场的实证发现,而且探究了散户基于订单簿信息挖掘机构信息的可能性,这一定程度丰富了有关散户智慧性的学术发现。

系列论文之二(发表于IRFA)

题为“Microstructure-based private information and institutional return predictability(市场微观结构信息与机构投资者的收益预测力)”。该期刊为金融学abs3星期刊,合作者为南京大学的那晋领老师,和南京审计大学的李唐蓉老师(通讯作者)。

一、摘要

本研究通过引入对基于微观结构的私有信息的新关注,考察了在散户主导的A股市场中机构投资者如何预测股票收益。利用中国的逐笔交易数据,我们发现机构投资者确实具有收益预测能力,这与机构主导市场的证据相一致。当我们对机构的收益率预测力进行分解时,发现了一个令人惊讶的现象:市场微观结构信息(订单簿信息)和企业价值(基本面)信息在对机构收益率预测力进行解释时,二者的贡献度几乎相当。这挑战了机构主要基于公司基本面进行交易的传统观点。进一步的分析表明,活跃的散户交易迫使机构密切关注微观结构信号,以利用潜在的情绪驱动的错误定价,并不断将其与基本面进行平衡。这些动态因素共同塑造了散户驱动市场中的价格发现过程。

二、核心发现与结论

传统观点认为,机构投资者之所以能预测股票收益,是因为他们掌握了关于公司基本面(估值、盈利等)的私有信息(Value-based private information)。然而,在中国这样一个由散户主导的市场中,散户的情绪和抱团往往会引发巨大的价格偏离。本研究指出:机构投资者不仅看基本面,他们同时也高度依赖基于微观结构的私有信息(Microstructure-based private information)。研究采用机构与散户之间的筹码转移情况,来观测这种微观结构信息。

三、创新之处

本研究最核心的创新在于:

本研究与作者的另一篇围绕散户收益率预测力的文章采用了同样的实证思路,延续了Boehmer et al. (2021)的研究。区别在于,本研究是对机构的收益率预测力进行分解,目的并不是要证明机构能够预测市场未来收益(这是学术界不争的共识,即机构是聪明钱),而是要通过两阶段分解法考察不同预测力成分的贡献度。

研究发现:近似于企业价值信息的“Other component”与市场微观结构信息的“Microstructure component”在机构的收益率预测力上几乎平分秋色(各约30%)。这或许表明:在散户交易占比高的A股市场中,机构的很多交易决策并不完全取决于企业价值信息,相反,他们会同样高度关注散户的筹码水平(微观结构信息),当散户在个股高度活跃时,机构或会选择暂避锋芒;而在散户偃旗息鼓时,则主动出击。

系列论文之三(发表于JBEF)

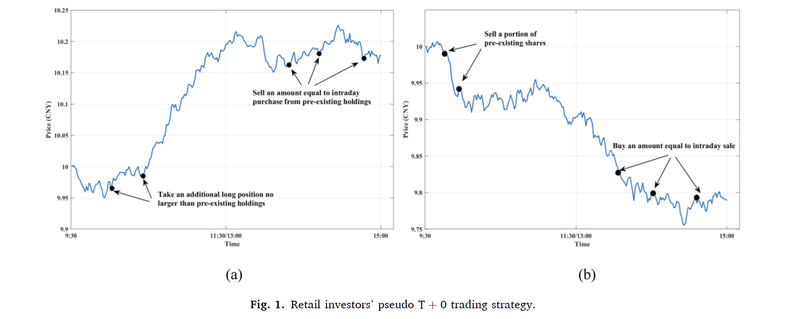

题为“Exploring retail investor sophistication: Insights from pseudo T+0 trading activities(探索散户投资者的交易智慧:来自散户“日内做T”的发现)”。合作者为靠谱的网赌平台推荐 的朱建昌老师、南京审计大学的陈奉功老师,和南京审计大学的李唐蓉老师(通讯作者)。

一、摘要

本文以散户的日内做T行为为焦点,考察了散户投资者的交易智慧。利用中国A股市场的逐笔交易数据,我们识别了散户的日内做T行为,并构建了散户的日内做T交易强度(PTTI)指标。PTTI指标在周度和月度的时间范围内对未来收益表现出显著的预测能力,表明散户的日内做T行为不仅仅是贪图日内价差的行为,也隐含了散户对于个股未来收益率的潜在预判。研究还发现:散户的日内做T行为在高信息不确定性下会增强,这表明散户投资者将此类交易作为一种预防性策略,以建立利润缓冲来抵御潜在损失。此外,PTTI指标增强了传统的、经调整剔除散户的日内做T行为后的散户订单不平衡(ROIB)指标的预测能力。总体而言,研究结果提供了新的证据,表明散户投资者的日内做T行为蕴含了前瞻性信息,反映了散户群体的交易智慧。

二、核心发现与结论

传统行为金融学通常将散户视为“噪音交易者”或“笨钱(Dumb Money)”,认为他们受制于行为偏差,无法预测股票收益或无法盈利。但近年来的研究表明,散户作为一个群体是具备收益预测能力的。现有文献大多将散户的预测能力笼统地归结为拥有私有信息,但散户到底是如何将这些信息运用到具体的交易策略中的,目前鲜有探索。中国股市实行“T+1”交易制度,但散户为了捕捉日内波动并降低持仓成本,广泛使用日内做T的交易策略(即卖出原有底仓,同日买入等量新仓)。这种策略需要极高的择时技巧并承担过夜风险,是研究散户交易成熟度的绝佳切入点。

研究发现:散户的日内做T行为在日度上没有预测力,但在周度(和月度)上能显著正向预测未来的股票收益。散户的日内做T行为不仅具有持续性,而且在公司发布财报前夕,以及分析师预测分歧较大(信息不确定性高)时,日内做T行为会显著增加。这说明散户在利用该策略积累利润垫,以应对未来的不确定性风险。散户的日内做T行为代表了散户有纪律的复杂交易,它能够显著增强传统的散户订单不平衡(ROIB)指标的预测能力。

三、创新之处

本研究最核心的创新在于两点:

其一,现有文献中,鲜有围绕散户微观交易策略的探讨,本研究对此做出了初步探索。

其二,打破了过去散户无脑追涨杀跌的刻板印象,通过具体的日内做T策略,证实了散户具备处理复杂信息、进行预期管理和风险控制的交易智慧(Sophistication)。